Aplica la facultad discrecional en la administración de sanciones por infracciones relacionadas a libros y registros vinculados a asuntos tributarios llevados de manera electrónica.

Mediante esta norma, se aplica la facultad discrecional de no sancionar administrativamente la infracción tipificada en el numeral 10 del artículo 175 del código tributario, de acuerdo con los criterios establecidos en el anexo de la presente resolución.

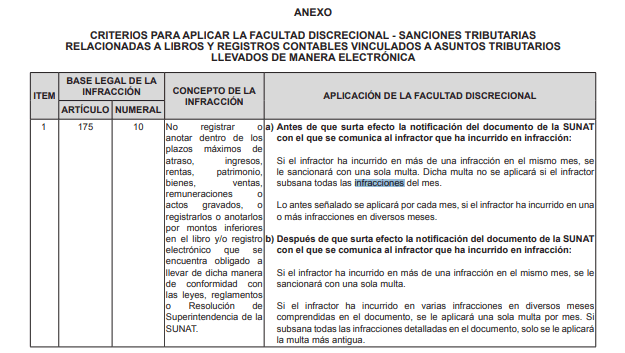

ARTICULO 175 Numeral 10 del código tributario

Artículo 175.- Infracciones relacionadas con la obligación de llevar libros y/o

registros o contar con informes u otros documentos

Constituyen infracciones relacionadas con la obligación de llevar libros y/o registros o contar con

informes u otros documentos:(…)

10. No registrar o anotar dentro de los plazos máximos de atraso, ingresos, rentas, patrimonio, bienes, ventas, remuneraciones o actos gravados, o registrarlos o anotarlos por montos inferiores en el libro y/o registro electrónico que se encuentra obligado a llevar de dicha manera de conformidad con las leyes, reglamentos o Resolución de Superintendencia de la SUNAT.

ART. 2

Esta norma es de aplicación, inclusive a las sanciones por las infracciones tipificadas en el numeral 10 del artículo 175 del código tributario incurridas con anterioridad a la fecha de emisión de la presente resolución, siempre que se cumpla con los criterios establecidos en el siguiente anexo de la presente resolución y la multa no haya sido cancelada

ART. 3

Esta resolución no resulta de aplicación respecto a las infracciones a las que se aplican las

Resoluciones de superintendencia nacional adjunta de tributos internos no. 008-2020-sunat/700000 y 011-2020-sunat/70000, las que se ceñirán a lo previsto en ellas.

Si tienes alguna duda sobre esta norma, haz la pregunta correspondiente.

Puedes escribirnos a nuestro correo y gustosamente te atenderemos.

Somos asesores contables, tributarios especializados en comercio exterior y atendemos consultas y dictamos cursos vinculados a estos temas, que son de vital importancia para acceder a los beneficios tributarios de devolución de IGV saldo a favor del exportador, drawback y otros.

Estaremos atentos a tu comunicación.